晶片去槓桿,市場領導力重新定價|APL Momentum Leaders 領導股

Jul 18, 2026

Executive Summary

全球晶片與AI股份急跌,市場焦點由盈利增長轉向估值、槓桿與集中度風險。APL Deep-Scan顯示,中期領導力並未消失,但正由擁擠的半導體交易分流至生物科技、醫療服務、網絡安全與選擇性軟件公司。短期價格與成交參與並不完全同步,後續關鍵是新領導板塊能否獲得量能確認。

Market Context

全球市場正進入一個由「追逐 AI 增長」轉向「重新評估估值、槓桿與盈利兌現能力」的階段。近期晶片、半導體設備及其他 AI 高相關股份明顯回撤,反映投資者並非完全否定 AI 基建需求,而是開始降低過度集中的部位。當市場預期、估值與資金配置已經高度偏向同一主題,即使企業盈利或業務展望仍然保持韌性,利好消息亦未必足以推動股價繼續上升,反而可能成為資金獲利、降槓桿及重新配置的時點。

亞洲市場:晶片集中度放大流動性風險

亞洲市場的風險情緒尤其明顯。台灣市場高度集中於晶片及 AI 供應鏈,當相關股份快速下跌時,指數、被動基金、融資盤與短線槓桿部位容易同時受到壓力。價格下跌一旦觸發保證金要求、止損及程式化減倉,跌勢便可能由基本面調整演變成流動性衝擊。這類情況並不一定代表 AI 產業趨勢已經反轉,但它反映市場結構過度擁擠,任何不及預期的消息,都可能引發比基本面變化更大的價格波動。

歐洲市場:AI 需求仍在,但市場開始追問回報

歐洲市場同樣受到半導體及科技股回撤拖累。ASML等半導體設備企業的銷售展望,仍然顯示先進製程、資料中心及高效能運算投資具有中長期需求,但市場目前更關注訂單能見度、客戶資本開支節奏及未來盈利增長能否支撐現有估值。換言之,市場焦點已經由「AI需求是否存在」轉向「AI需求能否持續轉化為收入、自由現金流與股東回報」。

強勁盈利,不再等於股價必然上升

TSMC等大型晶片企業的盈利表現,仍然支持 AI 基建需求未有消失。不過,強勁盈利與股價表現之間不再是直接線性關係。當市場早已提前計入高增長預期,企業即使交出良好業績,投資者仍可能因估值過高、持倉過度集中或整體風險偏好下降而選擇減倉。因此,現階段不能單憑「盈利增長」判斷股價方向,還需要同時觀察估值、成交量、資金流向及市場持倉結構。

油價高企,重新增加通脹與利率壓力

能源市場亦為整體風險增加變數。Brent及WTI油價維持較高水平,意味企業運輸、製造、物流及原材料成本可能重新上升。若能源價格持續偏強,通脹回落速度可能受到阻礙,央行在減息或放寬政策方面亦會更加審慎。對企業而言,能源成本上升會壓縮部分行業的利潤率;對股票市場而言,較高油價則可能同時推高通脹預期與利率不確定性,令高估值成長股承受更大折現壓力。

為什麼要看 APL Momentum Leaders 領導股?

APL Momentum Leaders 領導股不是股票推薦名單,而是一套量化研究框架,用來觀察市場領導結構、資金集中度、產業輪動與新興主題。當熱門板塊快速去槓桿時,Deep-Scan有助辨認哪些公司仍保持相對趨勢優勢,以及這些優勢是否形成可持續的產業群組。

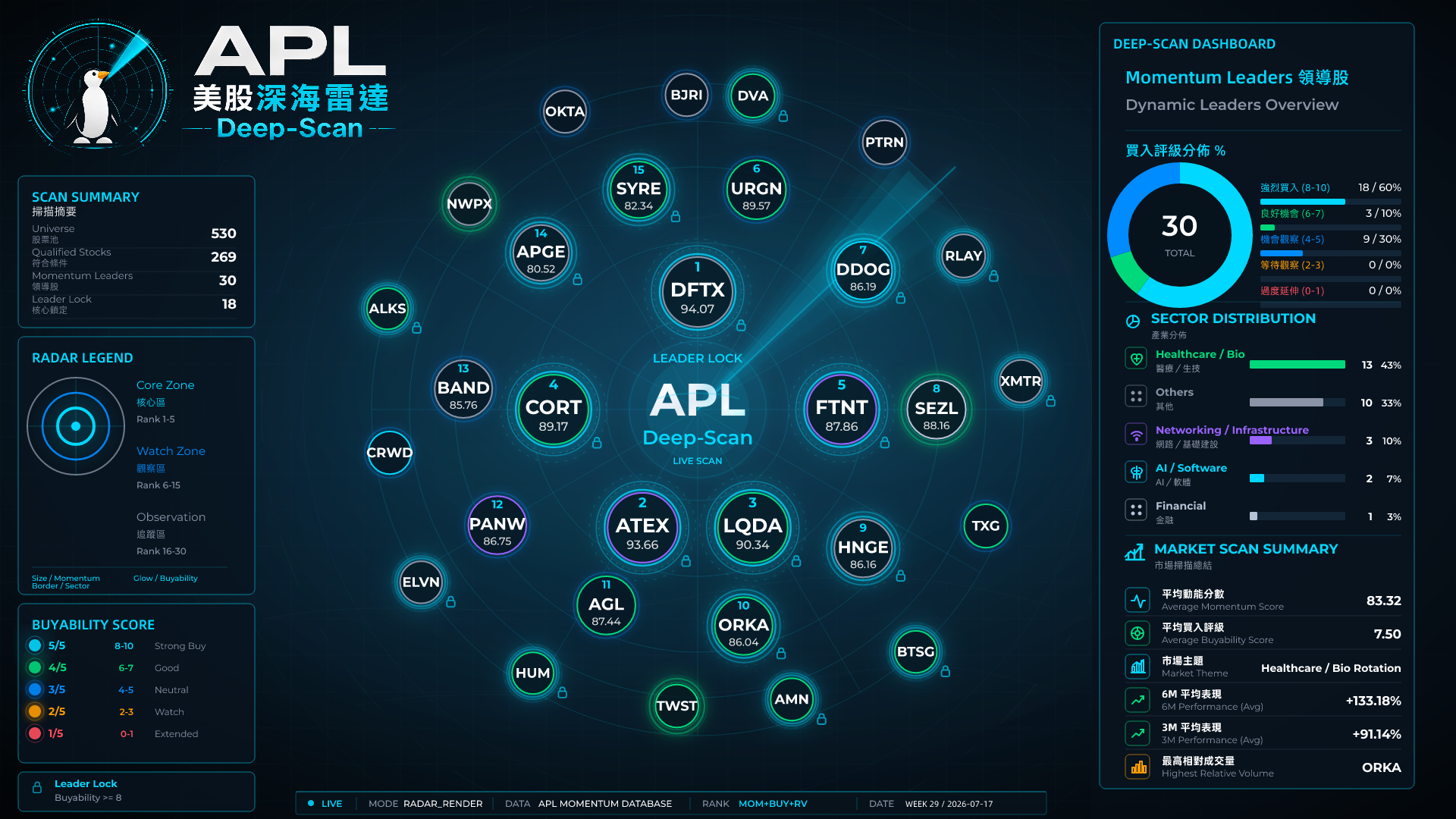

Deep-Scan Overview

本期掃描530家公司,其中269家綜合分數高於樣本平均,選出30家Momentum Leaders;18家公司達到Leader Lock條件。SMA200清理移除7家公司,最終研究Watchlist保留523家公司。Top 30平均Momentum Score為83.32,平均Buyability Score為7.50。

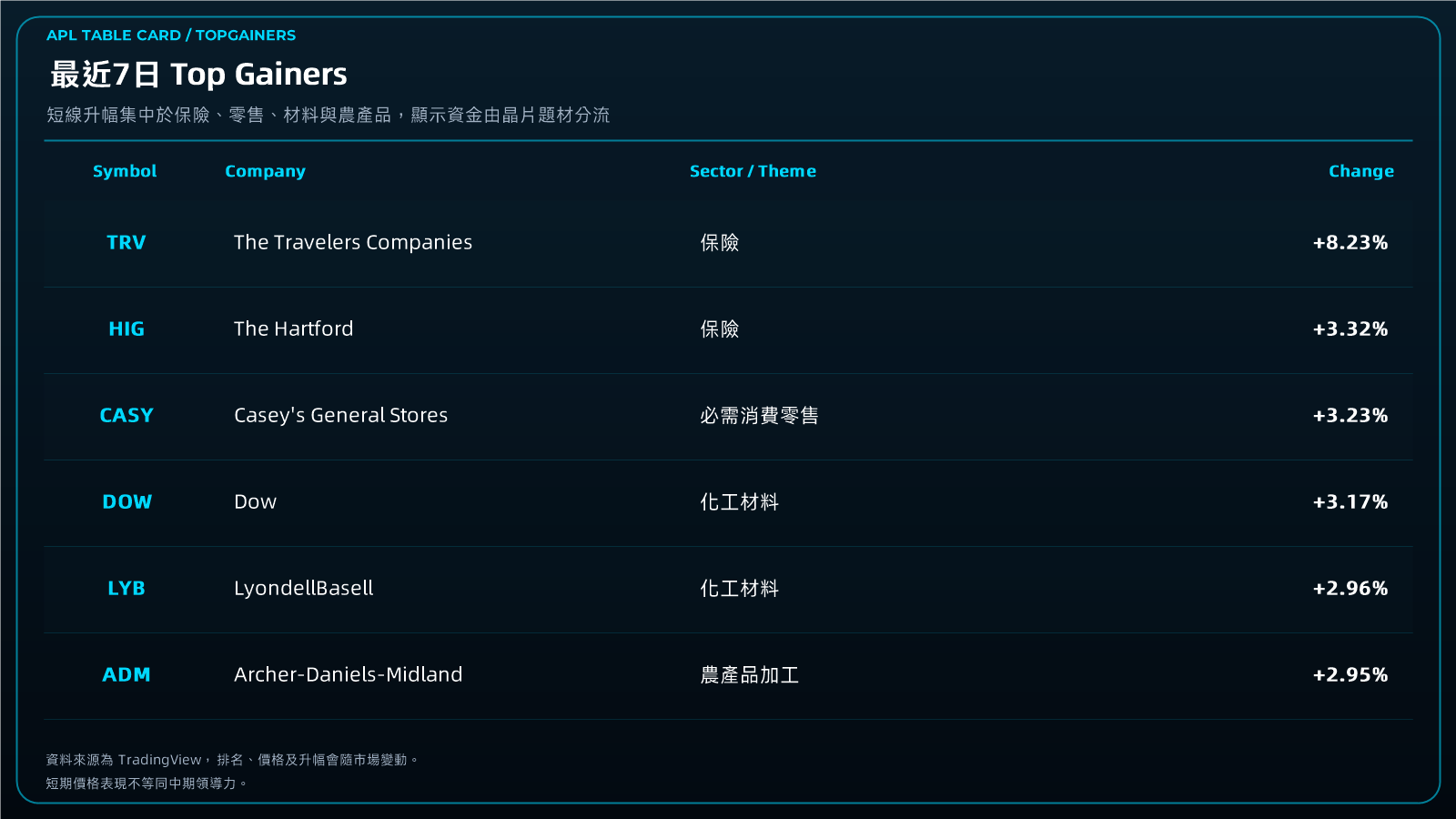

最近7日 Top Gainers

短線升幅由保險、必需消費零售、化工材料與農產品加工公司帶動。這種短期結構與中期Momentum Leaders的生物科技、醫療及網絡安全主線並不完全相同,反映市場正在同時處理去槓桿與防守輪動。

資料來源為 TradingView,排名、價格及升幅會隨市場變動。

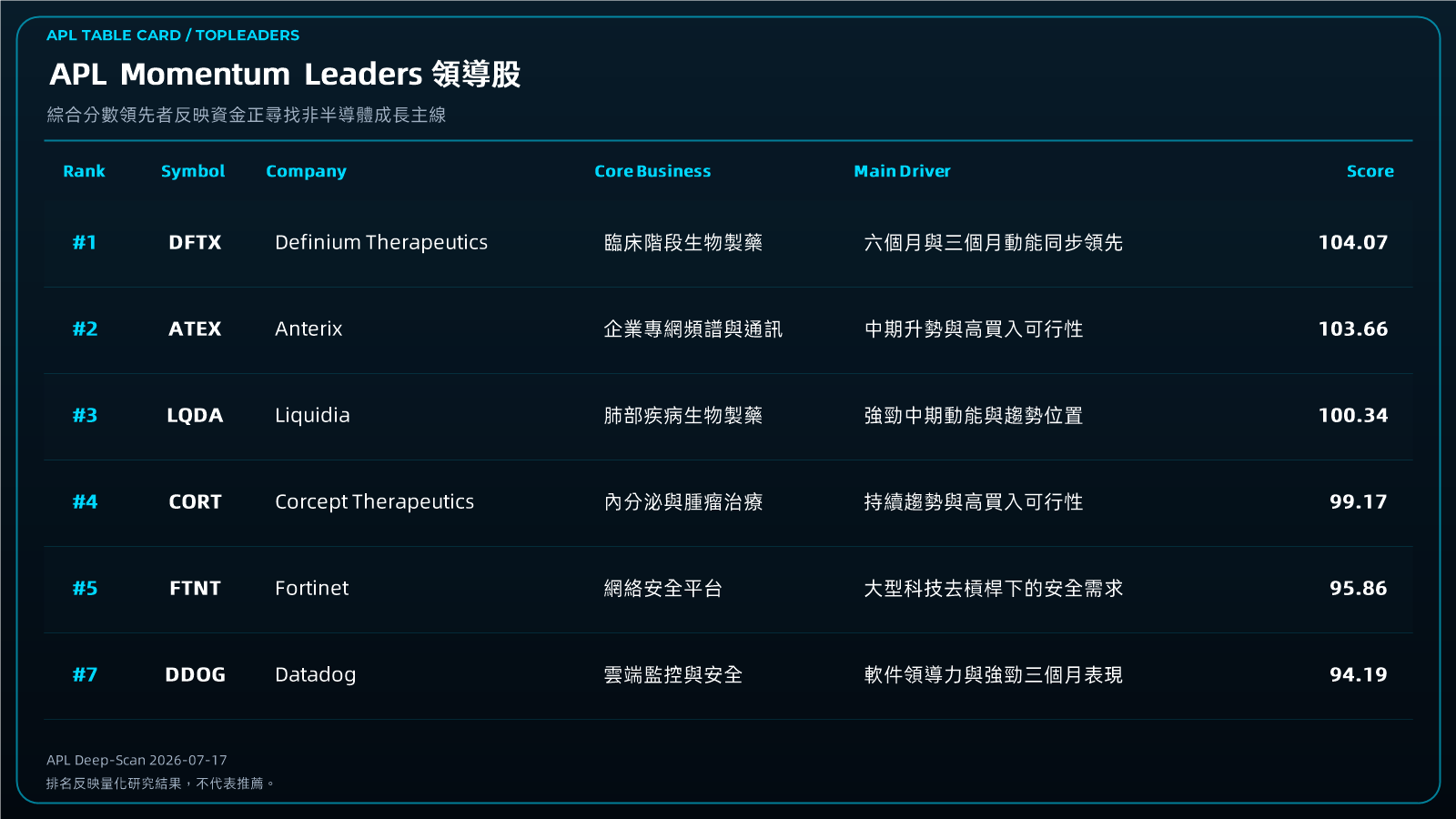

Momentum Leaders Analysis

DFTX、LQDA、CORT、URGN與ORKA等生物製藥公司佔據前列。ATEX、FTNT、PANW、DDOG及CRWD則代表企業專網、網絡安全與雲端監控需求。在AI資本開支回報受到更嚴格檢視時,能直接支援企業營運韌性與安全性的服務仍保有領導力。

Sector Analysis

Top 30中Bio有8家、Healthcare有5家、Networking有3家、Software有2家。生物科技與醫療形成最清晰的領導群組;網絡安全與軟件則提供較成熟的企業需求敘事,顯示資金由單一晶片主題轉向多個較分散的成長來源。

Relative Volume / Market Activity

多數Top Leaders的相對成交量仍低於1倍,表示目前排名主要由中期價格趨勢與相對位置推動,尚未形成全面放量確認。市場參與仍偏選擇性,若成交量未能擴張,領導股在風險偏好轉弱時可能面臨較高波動。

Risk

主要風險包括晶片股去槓桿延續、AI交易集中度下降、油價推高通脹與利率不確定性,以及生物科技個股對臨床或監管事件的高度敏感。部分領導股已累積顯著升幅,估值、擁擠與流動性風險不能忽視。

Deep-Scan Conclusion

市場正由「任何AI增長都值得追逐」轉向「增長必須證明回報與持續性」。生物科技、醫療與網絡安全正在承接部分領導力,但短期防守板塊與中期成長領導仍然分化。後續應觀察新領導群組能否獲得成交量確認。