🔎 《APL 美股深海雷達Deep-Scan:油價衝擊重估,AI晶片遭拋售》

Jul 14, 2026

本期市場的核心矛盾,是荷莫茲海峽供應中斷風險重新推高油價與通脹預期,同時全球投資者開始更嚴格檢視大型科技企業的 AI 資本開支能否轉化為持續盈利。指數與晶片股承受風險拋售,但 APL Momentum Leaders 領導股仍顯示,資金並非全面離場,而是在醫療生技、AI 基建、半導體、網絡與個別大型科技之間重新選擇相對強度。

Executive Summary|能源衝擊令市場重新定價

Brent 原油約升 3% 至每桶 78.22 美元,WTI 約升 2.4% 至 73.75 美元,市場重新計入荷莫茲海峽供應風險。MSCI 全球股市指數約跌 0.31%,Nasdaq 期貨約跌 0.9%,南韓 KOSPI 一度重挫約 7.6%。當油價、債息與地緣風險同時上升,市場首先削減的往往是高估值、高資本開支及高周期敏感度曝險。

然而,本期 30 隻 Momentum Leaders 中仍有 24 隻達到 Leader Lock,平均 Momentum Score 為 83.79,顯示領導結構沒有消失,只是市場正在由「全面追逐 AI」轉向「選擇能證明相對強度、盈利路徑或獨立催化的企業」。

Market Context|油價、債息與AI估值形成三重壓力

能源市場重新成為風險定價中心。荷莫茲海峽一旦出現供應中斷,不只影響原油本身,也會透過運輸、化工、製造及消費成本傳導至通脹。美國兩年期國債孳息升至約 4.2393%,反映市場擔心油價上升會限制聯儲局減息空間。投資者亦在等待美國通脹數據、聯儲局主席國會發言,以及銀行、Netflix 與 GE 等企業業績,確認盈利能否抵銷宏觀壓力。

科技/AI 方面,市場焦點由「AI需求是否增長」轉向「龐大資本開支何時形成可持續回報」。SK Hynix 南韓股價一度跌逾 15%,Samsung、Micron、Sandisk、AMD、Intel及 Nvidia 等晶片股同步受壓,說明記憶體、GPU與 AI 供應鏈的估值和周期風險正被重新計算。TSMC 6月營收創約新台幣 4,426.8 億元紀錄,基本面依然強勁,但單一公司數據未能抵銷全球科技股風險偏好收縮。

Nvidia 由 GPU 擴展至 CPU、Perplexity 計劃採用 Nvidia 新 CPU,顯示 AI 算力競爭仍在延伸。這代表 AI 主線並未結束,但投資者正要求供應鏈每一環都證明自己的定價能力、商業化速度與現金流質素。

為什麼要看 APL Momentum Leaders 領導股?

APL Momentum Leaders 領導股不是股票推薦名單,而是一套觀察市場領導結構的量化研究框架。它透過 Momentum、Buyability、Relative Volume 與 Composite Score,辨認哪些公司在市場波動中仍維持趨勢、位置與可觀察性。

在風險拋售日,單看指數容易得出「所有資產都轉弱」的結論;領導股結構則有助分辨資金真正撤離的區域,以及仍能保留相對強度的產業鏈位置。

Deep-Scan Overview|領導結構仍然集中

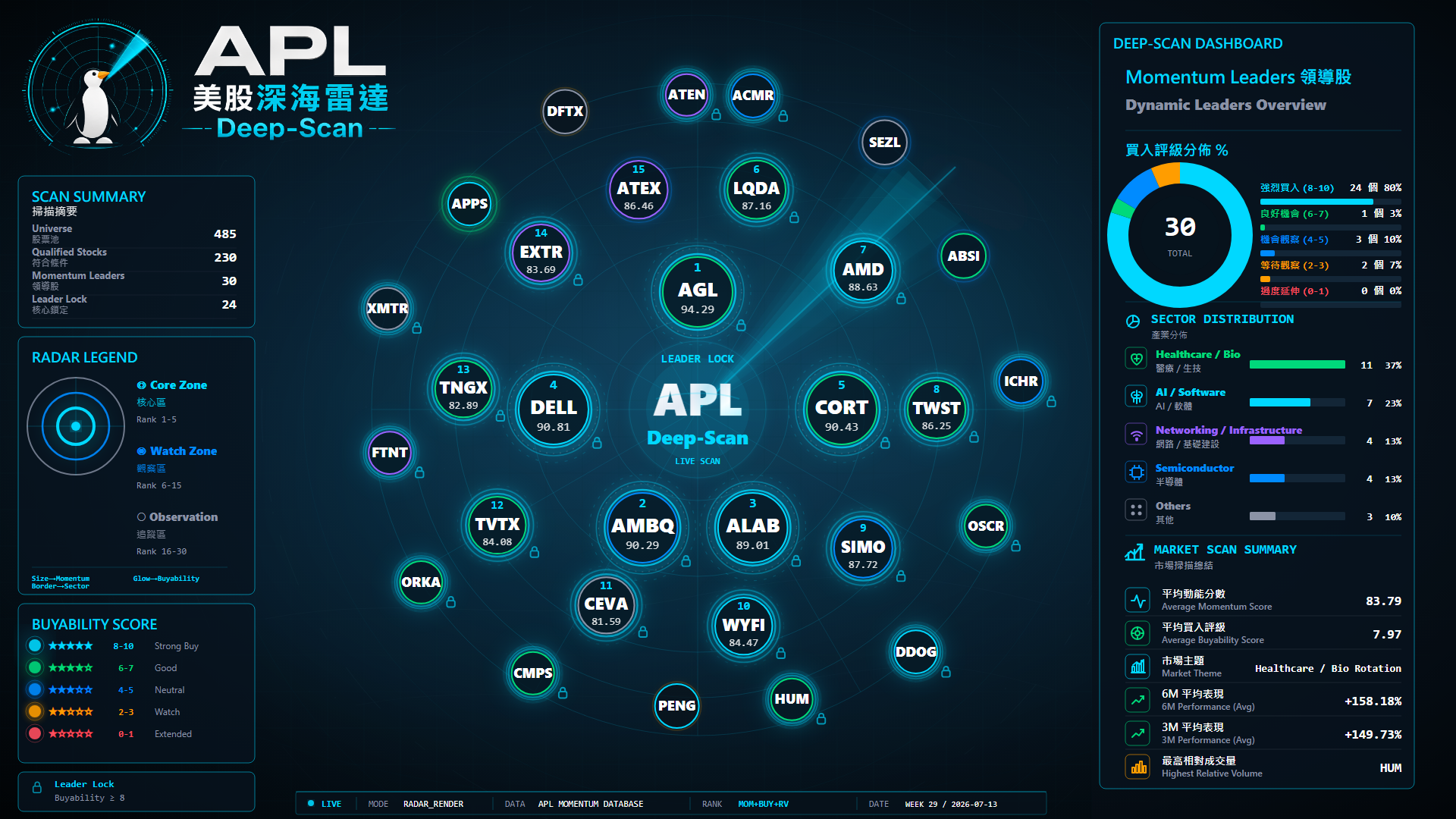

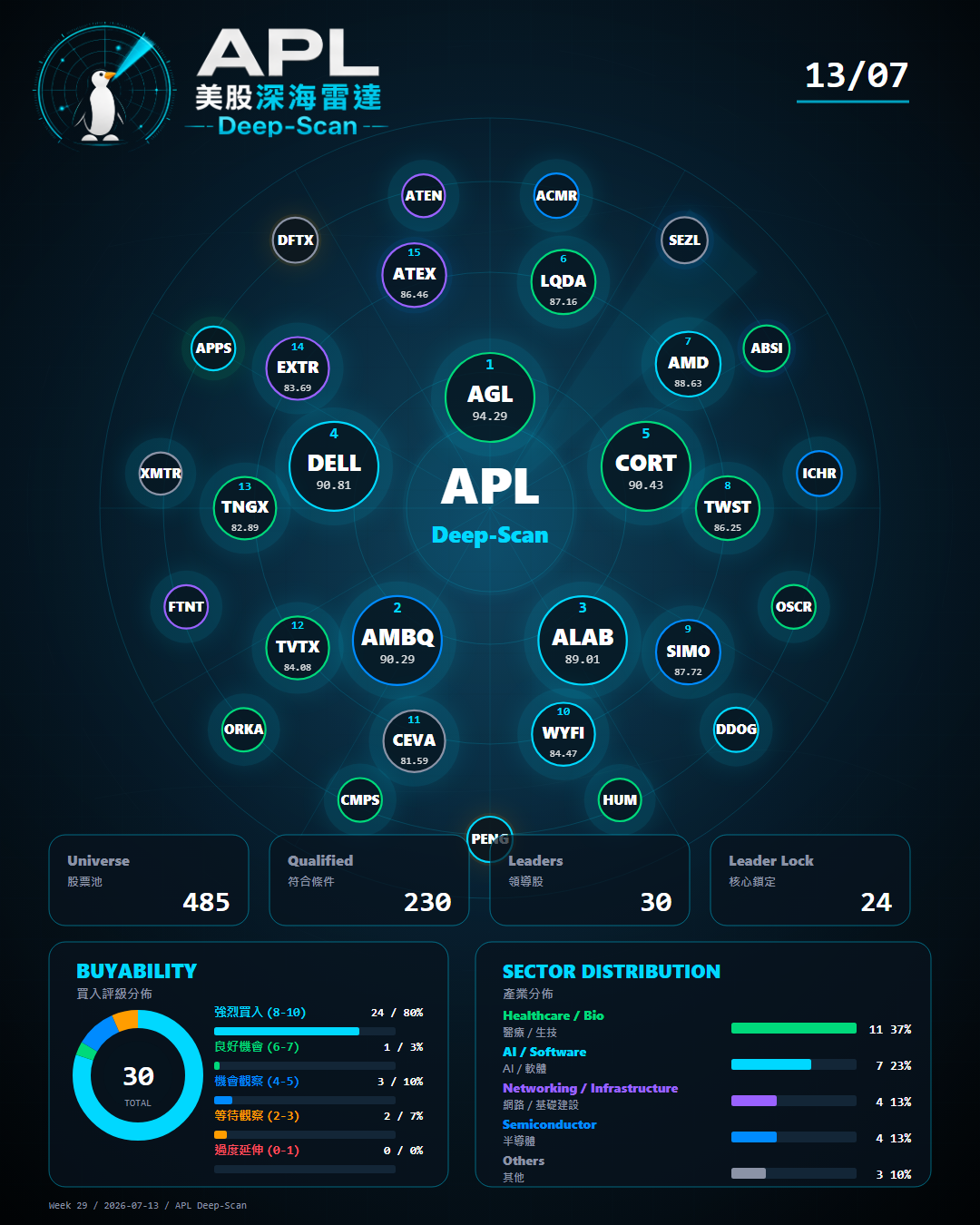

本期 Universe 為 485 檔,符合條件股票 230 檔,最終 Momentum Leaders 為 30 檔,Leader Lock 為 24 檔。平均 Momentum Score 達 83.79,平均 Buyability Score 為 7.97。SMA200 audit 沒有移除任何公司,也沒有因缺失 SMA200 數據而保留的例外,最終 Watchlist 維持 485 檔。

這組數據說明,即使全球市場進入 risk-off,量化領導結構仍保持相當集中度。但不少 Top 30 的 Relative Volume 低於 1,顯示部分強勢來自中期趨勢延續,而不是全面放量追價。

最近7日 Top Gainers

使用者提供的 Top Gainers snapshot 中,META、SBAC、NVDA、CCI、BF.B、NKE、MOS與 BBY 位於前段;Table Card 展示其當日升幅。META與 NVDA 代表大型科技及 AI 核心資產仍有選擇性承接,SBAC與 CCI 則反映通訊基建與現金流型資產在波動市中的相對吸引力。消費、材料及零售公司的出現,亦說明短線資金並非只集中於單一科技主題。

資料來源為 TradingView;價格及升幅會隨市場變動。

Momentum Leaders Analysis|Top 5 呈現AI與醫療雙主線

本期 Composite Top 5 為 AGL、AMBQ、ALAB、DELL與 CORT。AGL 代表價值型醫療服務;AMBQ與 ALAB 分別位於低功耗邊緣運算及 AI 互連;DELL 反映伺服器與企業基建;CORT 則代表具獨立產品與臨床催化的生技公司。

這個組合的重要訊號,是市場並沒有將所有 AI 供應鏈視為同一交易。資金仍保留對互連、伺服器、端側運算和具商業化路徑公司的關注,同時以醫療服務和生技管線分散 AI CapEx、晶片周期及估值壓力。

Sector Analysis|Bio居首,AI與半導體仍是骨架

Top 30 sector map 顯示:Bio 8 隻、AI 5 隻、Networking 4 隻、Semiconductor 4 隻、Healthcare 3 隻、Software 2 隻、Financial 1 隻,另有 3 隻歸入 Others。Bio 是最大單一板塊,反映臨床數據、產品審批及獨立研發催化仍能在宏觀波動中形成相對強度。

AI、半導體與 Networking 合計 13 隻,繼續構成領導結構骨架。不同之處是市場已不再單純獎勵「AI概念」,而是區分互連、伺服器、低功耗晶片、儲存控制、設備、企業網絡與安全等具體環節。

Relative Volume / Market Activity|活躍度集中而非全面擴散

Top 30 中 Relative Volume 達到或高於 1 的公司包括 CORT、WYFI、CEVA、DDOG、HUM、PENG、XMTR與 ATEN。它們橫跨生技、AI網絡、半導體IP、雲端軟件、醫療保險、AI基建、數碼製造與網絡安全,說明新增交易活動分散於多個產業,而不是只集中在油價或單一晶片方向。

同時,排名最前的多家公司 Relative Volume 未達 1,意味領導排名主要反映中期動能、價格結構與 Buyability,而非短線成交量亢奮。這種結構通常需要後續市場數據確認能否持續。

Risk|能源通脹可能延長高利率壓力

第一項風險是荷莫茲局勢繼續推高能源與運輸成本,令通脹回落速度放慢。第二項風險是兩年期美債孳息上升,壓縮高估值成長股的估值空間。第三項風險是 AI CapEx 與盈利轉化出現時間差,尤其記憶體、GPU、伺服器及設備鏈容易受到庫存和資本開支周期影響。

醫療與生技雖能提供獨立催化,但仍有臨床、監管、商業化及融資風險。Leader Lock 與高 Composite Score 只代表目前量化結構較強,不等於風險消失或構成投資建議。

Deep-Scan Conclusion|市場不是離開AI,而是提高證明門檻

本期 Deep-Scan 的結論不是市場已放棄 AI,而是能源衝擊、通脹與債息令資金提高持有高估值資產的證明門檻。能夠保留領導地位的公司,通常需要具備更清晰的產業鏈角色、盈利或商業化路徑,以及在風險拋售中仍可觀察的價格結構。

Bio與Healthcare提供獨立催化,AI、半導體及Networking則維持市場長期基建骨架。接下來要觀察的是油價能否回落、兩年期債息是否穩定,以及大型科技企業業績能否證明 AI 投資正在轉化為收入與現金流。