🔎 《APL 美股深海雷達Deep-Scan:油價風險回來,AI與醫療領導股重新分層》

Jul 09, 2026

本期市場最重要的變化,不是 AI 交易消失,而是資金開始重新分層。

油價在荷莫茲油輪遇襲後結束兩日跌勢,能源風險重新回到市場定價之中;同時,美股在 AI 與晶片股帶動下反彈,道指首次收於 53,000 點以上,S&P 500 與 Nasdaq 亦同步上升。表面上,市場似乎重新回到風險偏好模式。

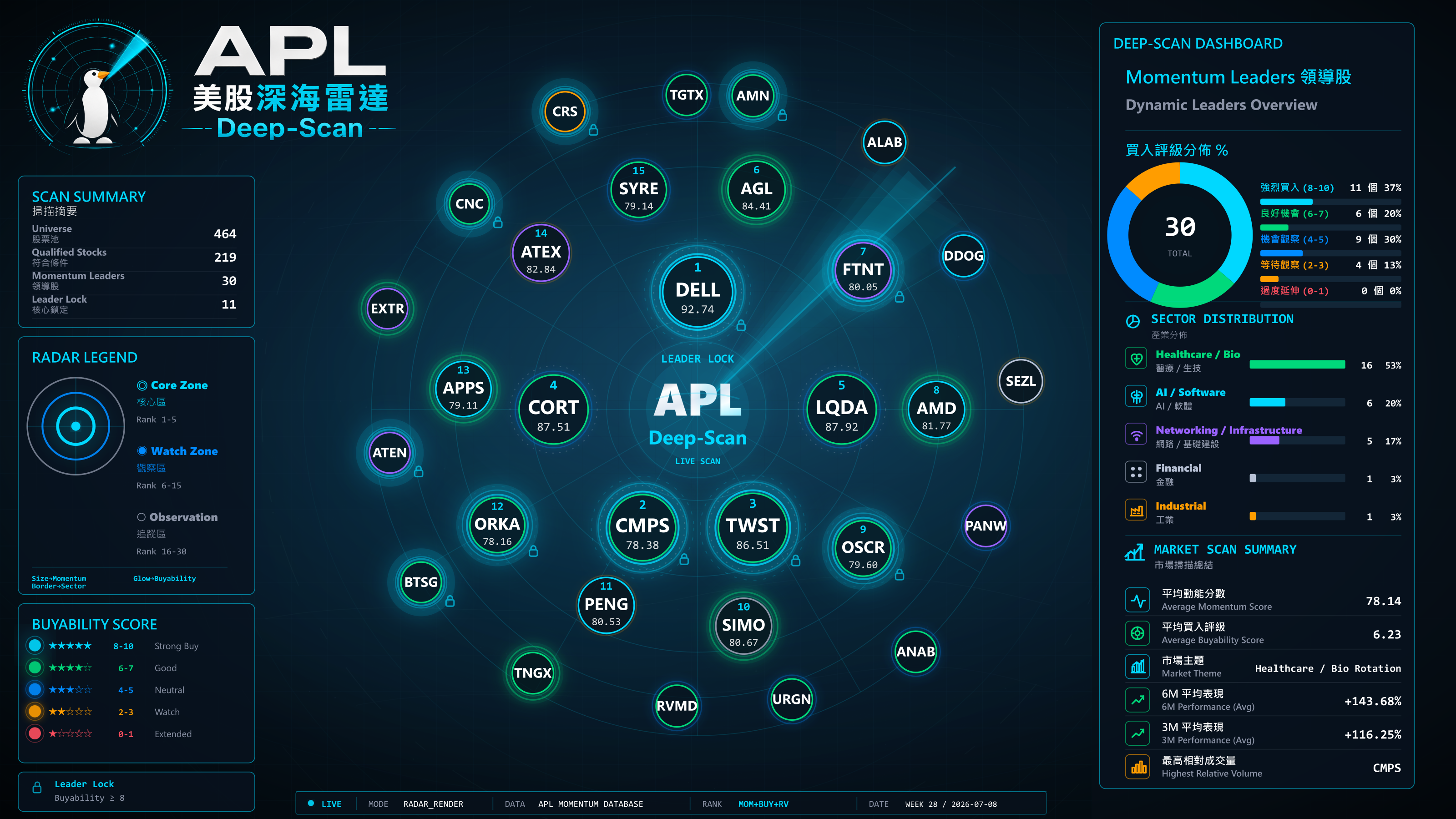

但 APL Deep-Scan 顯示,領導結構並非只集中於單一 AI 故事。本期 APL Momentum Leaders 領導股中,Healthcare / Bio 明顯佔優,AI 基建、網絡安全、雲端監控與半導體硬體鏈仍然保留領導位置。這代表資金正在同時做兩件事:追逐 AI 基建的長線主題,也尋找 AI 之外具備獨立催化因素的醫療與生技方向。

Market Context|油價風險與 AI 反彈同時出現

油價重新上升,是本期市場背景中不可忽略的變數。WTI 回到約 68 至 69 美元附近,原因與荷莫茲油輪遇襲有關,市場需要重新評估地緣風險對能源價格的影響。油價回落原本有助於通脹、消費與股市估值,但當中東風險再度升溫,這條支撐線變得沒有之前那麼單向。

同時,Samsung 業績消息拖累亞洲科技股,半導體板塊波動加劇。這提醒市場,AI 和晶片股即使仍是主線,也不代表整條供應鏈都可以無差別上升。投資者正在等待聯儲局會議紀錄與企業財報,尋找下一階段盈利與利率路徑的確認。

科技/AI 方面,Nvidia 否認新 AI 架構 Kyber 大幅延遲,市場把相關傳聞視為雜音;AMD、Micron、Intel 等晶片股受 AI 需求支撐反彈;TeraWulf 與 Anthropic 達成長期 AI 資料中心租賃協議,亦讓算力商業化重新成為焦點。

市場真正關心的問題已經不是「AI 是否重要」。答案很明顯。真正的問題是:哪些企業能把 AI 需求轉化成持續收入、穩定現金流,以及可驗證的商業模式?

為什麼要看 APL Momentum Leaders 領導股?

APL Momentum Leaders 領導股並非股票推薦名單,而是一套用於觀察市場領導結構的量化研究框架。

它的目的不是預測下一隻上升股票,而是觀察資金正在集中於哪些企業、哪些產業,以及哪些市場主題。系統會從美股市場中篩選符合價格動能、相對強勢及趨勢條件的股票,並根據 Momentum、Buyability 與 Relative Volume 等因素進行排序。

最近7日 Top Gainers|短線資金的市場溫度

最近7日 Top Gainers 顯示,短線資金並非只流向 AI。Cognizant、Occidental Petroleum、Cboe、Gilead、Devon Energy 等公司出現在前列,反映科技服務、能源、金融交易平台及醫療科技同步受到關注。

資料來源為 TradingView,排名、價格及升幅會隨市場變動。

這個結構與本期市場背景相當一致:油價風險回來,能源股短線反彈;AI 仍支撐美股情緒,但資金亦開始把注意力放回金融交易、醫療科技與企業服務。短線市場不是單一主題,而是多條資金線同時運作。

Momentum Leaders Analysis|本期領導股不是單一 AI 交易

本期 Composite Top 5 為 DELL、CMPS、TWST、CORT、LQDA。這個組合本身已經說明市場狀態正在改變:AI 基建仍在最前列,但醫療、生技與生命科學工具正在快速取得領導地位。

DELL 代表 AI 伺服器與企業基建需求仍然強;CMPS、TWST、CORT、LQDA 則顯示資金正在尋找 AI 之外的獨立成長催化。這些公司並非同一產業,但共同點是:它們都具備明確的主題敘事、業務催化因素,以及近期價格動能。

這也解釋了為什麼本期不能只用「AI 反彈」概括市場。AI 是背景,但真正的領導結構更像是:AI 基建維持核心地位,醫療/生技開始成為第二條主線。

Sector Analysis|醫療/生技成為最大板塊

本期 Top 30 中,Healthcare / Bio 明顯成為最大板塊,涵蓋精神健康療法、免疫疾病、肺動脈高壓、腫瘤療法、醫療保險與醫療服務等方向。

這種分布有兩層含義。

第一,市場正在尋找 AI 之外的強勢來源。當 AI 基建估值與資本開支壓力受到討論,資金自然會尋找具備獨立催化因素的板塊。醫療/生技正好具備這種特徵:臨床進展、產品放量、醫療成本控制與會員服務,往往不完全依賴宏觀科技支出週期。

第二,AI 仍然沒有離場。DELL、AMD、PENG、ALAB、SIMO 等仍然代表 AI 伺服器、算力、互連與儲存控制方向。只是市場不再把 AI 當成單一故事,而是開始區分:誰在供應算力,誰在變現算力,誰承擔電力、水資源、液冷與資本開支壓力。

Relative Volume|成交量不再只是配角

本期排序已把 Relative Volume 變成第三個核心維度。Momentum Score 回答「誰是市場領導股」,Buyability 回答「位置是否合理」,Relative Volume 則回答「資金是否正在活躍參與」。

這個改動很重要,因為領導股的形成不只來自價格上升,也來自成交活躍度。若一隻股票有動能、有位置,但缺乏成交量確認,市場參與度可能仍然不足。相反,如果相對成交量同步放大,代表資金正在更積極地重新定價。

為避免極端成交量主導排序,系統對 Relative Volume Bonus 設有上限,並限制 RV Bonus 不可高於 Buyability。這樣能保留成交量訊號,但不會讓單日放量扭曲整個 Momentum Leaders 結構。

Risk|AI 仍強,但市場正在測試可持續性

本期市場最大的風險,不是 AI 故事失效,而是 AI 基建投資速度與盈利驗證速度之間的落差。

TeraWulf 與 Anthropic 的長期 AI 資料中心租賃協議,說明算力商業化正在加速;但同時,AI 資料中心的電力、用水、液冷與資本開支壓力仍然存在。這會令市場更加嚴格地區分不同類型的 AI 公司。

另一方面,油價因地緣風險重新上升,亦可能影響通脹預期與利率路徑。如果能源價格反彈持續,原本由油價回落帶來的估值支撐會被削弱。

醫療/生技板塊雖然本期強勢,但其風險也很明顯:臨床結果、審批進度、產品商業化與融資環境,都可能帶來高波動。因此,本期 Deep-Scan 的訊號應被理解為市場領導結構觀察,而不是個股預測。

Deep-Scan Conclusion|資金正在重新分辨領導股的質量

本期 APL Momentum Leaders 領導股顯示,市場並沒有離開風險資產,但資金配置變得更挑剔。

AI 基建仍是重要主線,尤其是伺服器、算力、互連、儲存與資料中心方向;但同時,Healthcare / Bio 成為本期最大領導板塊,說明市場正在尋找更分散、更具獨立催化的成長來源。

這不是 AI 熱潮結束,而是 AI 交易進入下一個階段:市場不再只買故事,而是開始分辨商業化能力、供應鏈位置、資本開支壓力,以及是否仍站在長期趨勢之上。

APL Deep-Scan 本期給出的結論是:資金仍在尋找領導股,但領導股的定義正在變得更嚴格。