APL 美股深海雷達Deep-Scan:醫療生技輪動與AI硬體鏈的雙核心市場

Jul 05, 2026

APL Research|市場觀察|2026年7月5日

本文屬於 APL 美股深海雷達Deep-Scan 系列,下文簡稱 Deep-Scan。

Executive Summary|本期一句話

本期市場出現一個重要變化:AI 與半導體股承壓,但資金並沒有全面撤離風險資產,而是轉向醫療/生技、防禦服務、金融及部分仍具備硬體基建價值的公司。

APL Momentum Leaders 領導股 顯示,市場正在形成「醫療/生技輪動 + AI硬體鏈」的雙核心結構。這不是單一股票的故事,而是資金在重新判斷:哪些企業能在 AI 資本開支放緩、能源壓力、利率不確定及科技股回調之下,仍然保持領導地位。

本期最重要的三個訊號:

| 觀察 | 含義 |

|---|---|

| 最近7日 Top Gainers 由金融、科技服務、醫療科技及電子科技主導 | 短線資金正在由單一 AI 交易擴散到更寬的市場板塊 |

| APL Momentum Leaders 領導股 Top 30 中 Healthcare / Bio 成為最大板塊 | 中期領導結構出現醫療/生技輪動,市場正在尋找 AI 之外的新強勢來源 |

| Leader Lock 達 15 檔 | 不少領導股仍處於可觀察位置,強勢並非全部來自過度延伸的高位追逐 |

Market Context|AI晶片回調後,市場開始重新分辨「算力」與「變現」

本期市場背景有兩條主線。

第一條是宏觀與能源。原油連跌,Brent 大約在 70 美元附近徘徊,主因是美伊談判進展及荷莫茲通航改善,令市場暫時降低對供應中斷的定價。低油價對部分亞洲市場,尤其印度股市形成支撐,Sensex 與 Nifty 延續升勢。

但亞洲股市整體並不平靜。半導體股遭到拋售,韓國 Kospi 重挫,SK Hynix、Samsung 等晶片股跌幅明顯。這說明市場正在重新評估 AI 與半導體的短期估值,而不是單純追逐「AI 需求仍強」這個單一敘事。

第二條主線是 AI 基建的再定價。Meta 傳出準備推出 AI 雲端服務,出售多餘算力或模型存取權,這對 CoreWeave、Nebius 等 AI 雲端供應商形成壓力。當大型平台公司開始把自有算力商品化,市場自然會問:AI 算力供應是否會由稀缺轉向競爭?誰真正有能力把 AI 變成利潤?

這亦解釋了為什麼 Nvidia、AMD、Micron 等 AI 晶片股承壓。市場不是否定 AI,而是在區分兩件事:

- 誰只是提供算力;

- 誰能把 AI 變現。

AI 資料中心的電力、水資源與資本開支,仍是科技公司最大壓力之一。當市場開始質疑 AI 基建是否過度投資,資金便會從「純算力故事」轉向更有現金流、防禦性、醫療需求或非單一景氣週期驅動的板塊。

這正是本期 Deep-Scan 看到的結構:AI 硬體鏈仍在,但醫療/生技與防禦型服務開始取得更高位置。

為什麼要看 APL Momentum Leaders 領導股?

APL Momentum Leaders 領導股並非股票推薦名單,而是一套用於觀察市場領導結構的量化研究框架。

它的目的不是預測下一隻上升股票,而是觀察資金正在集中於哪些企業、哪些產業,以及哪些市場主題。系統會從整個美股市場篩選符合價格動能、相對強勢及趨勢條件的股票,建立當期的 APL Momentum Leaders 領導股名單。

以下 Deep-Scan 的所有分析,均以這套框架作為基礎。

換句話說,APL Momentum Leaders 領導股是固定的研究框架;Healthcare / Bio Rotation、Semiconductor、AI Hardware Chain 及 Infrastructure 則是本期掃描後呈現出來的市場結果。

Deep-Scan Overview|本期掃描摘要

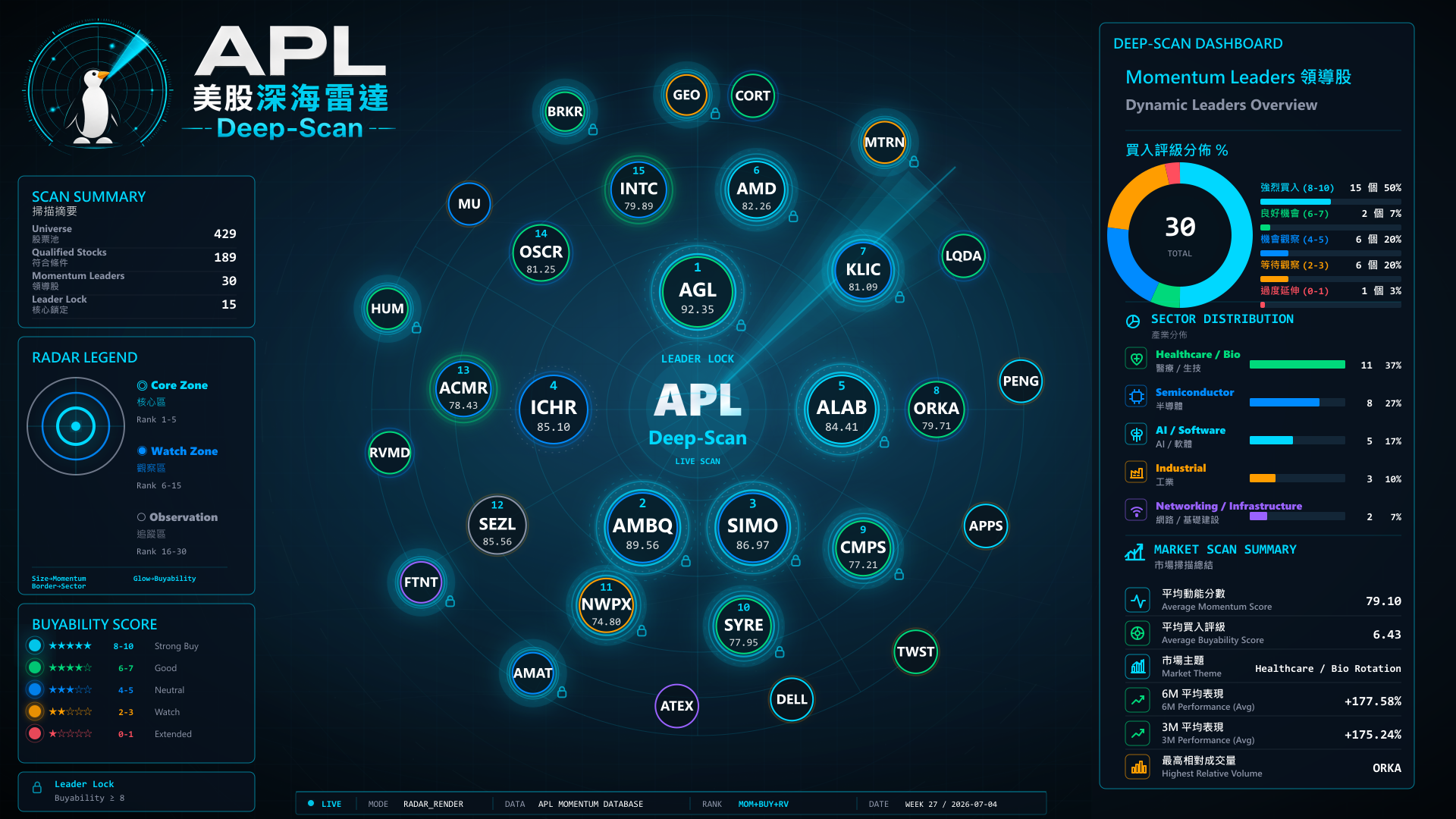

本期 Deep-Scan 共掃描出 189 檔符合條件的股票,其中 76 檔高於當期平均 Composite Score,最終 Dashboard 呈現前 30 檔 APL Momentum Leaders 領導股。

本期 Top 30 的平均 Momentum Score 為 79.10,平均 Buyability Score 為 6.43,Leader Lock 達 15 檔。這代表領導股結構並非單純由高動能拉動,當中有相當部分仍具備較合理的觀察位置。

本期 Composite Top 5 為:

| Rank | Symbol | Company | Composite Score | Momentum Score | Buyability |

|---|---|---|---|---|---|

| 1 | AGL | agilon health, inc. | 102.35 | 92.35 | 10 |

| 2 | AMBQ | Ambiq Micro, Inc. | 99.56 | 89.56 | 10 |

| 3 | SIMO | Silicon Motion Technology Corporation | 96.97 | 86.97 | 10 |

| 4 | ICHR | Ichor Holdings | 93.10 | 85.10 | 5 |

| 5 | ALAB | Astera Labs, Inc. | 92.41 | 84.41 | 8 |

這個 Top 5 本身已經說明本期市場狀態:醫療服務平台、低功耗邊緣 AI 晶片、儲存控制晶片、半導體設備零件與 AI 連接晶片同時出現。市場不是單線行進,而是在多條高景氣供應鏈之間尋找新的領導者。

最近7日 Top Gainers|短線資金擴散到服務、防禦與醫療

最近7日 Top Gainers 反映的是短周期市場溫度;APL Momentum Leaders 領導股反映的是較具持續性的領導結構。兩者放在一起,可以觀察短線資金是否正在呼應中期主線。

最近7日 Top Gainers 的領先公司集中於汽車零件分銷、醫療科技、航太電子、數字資產代理、商業資訊及健康科技。Top 5 完整資料如下:

| Rank | Symbol | Company | Chg % | Sector |

|---|---|---|---|---|

| 1 | GPC | Genuine Parts Company | 12.92% | Distribution services |

| 2 | MRNA | Moderna, Inc. | 10.01% | Health technology |

| 3 | HONA | Honeywell Aerospace Inc. | 8.74% | Electronic technology |

| 4 | MSTR | Strategy Inc | 7.90% | Technology services |

| 5 | EFX | Equifax, Inc. | 6.10% | Commercial services |

資料來源為 TradingView,排名、價格及升幅會隨市場變動。

這份最近7日 Top Gainers 的重點,不是單看哪隻股票升幅最大,而是看短線資金願意流向哪些板塊。Finance、Technology services、Health technology、Electronic technology 及 Commercial services 同時活躍,代表市場短線風險偏好並未消失,但資金正在尋找更分散的承接位置。

MRNA、VRTX、ISRG、BSX、REGN、MDT、HCA 等醫療科技與醫療服務相關公司出現在最近7日強勢名單中,與 APL Momentum Leaders 領導股內部 Healthcare / Bio 權重上升形成呼應。這種呼應比單一股票升幅更重要,因為它代表短線市場溫度與中期領導結構正在指向同一個大方向。

Momentum Leaders Analysis|醫療/生技成為新的領導分支

本期 APL Momentum Leaders 領導股最重要的變化,是 Healthcare / Bio 成為最大板塊。這不代表 AI 硬體鏈失去地位,而是市場開始把資金分散到另一條具備催化事件、政策敏感度、研發週期與防禦屬性的主線。

醫療/生技板塊的特點,是它不完全依賴宏觀景氣。部分公司受臨床數據、監管進展、醫療保險成本控制、藥物管線或醫療平台效率提升推動。這使它在科技股波動加大的階段,容易成為資金尋找非 AI beta 的替代方向。

本期代表性結構包括:

| 主題 | 代表方向 | 代表股票 |

|---|---|---|

| 醫療服務/保險 | 醫療平台、醫療保險、會員服務 | AGL, OSCR, HUM |

| 生技研發 | 臨床管線、免疫、精神健康、腫瘤療法 | ORKA, CMPS, SYRE, CORT, LQDA, RVMD |

| 生命科學工具 | DNA 合成、科研儀器、材料分析 | TWST, BRKR |

| AI / 半導體硬體鏈 | AI算力、互連、儲存控制、設備零件 | AMD, ALAB, SIMO, ICHR, KLIC, ACMR, INTC, AMAT, MU |

| 基建與工業材料 | 水務、能源、先進材料、AI資料中心 | NWPX, MTRN, PENG, DELL |

這是一個更成熟的市場結構。若市場只追逐單一 AI 故事,排行榜通常會高度集中在少數晶片與伺服器公司。但本期同時出現醫療、生技、半導體、基建、金融科技及網絡安全,代表資金正在做更細緻的分層選擇。

Sector Analysis|資金正在尋找 AI 之外的第二條主線

本期最值得關注的是,Healthcare / Bio 不只是短線反彈,而是在 APL Momentum Leaders 領導股 Top 30 中形成最大板塊。這代表資金可能正在尋找 AI 以外的第二條領導主線。

AI 硬體鏈仍然重要。AMD、ALAB、SIMO、ICHR、INTC、AMAT、MU 等公司仍在榜內,反映市場對算力、儲存、互連、半導體設備及先進製程仍有配置意願。但相比前幾期,本期榜單不再由 AI 硬體一枝獨秀,而是轉向「AI硬體 + 醫療生技 + 工業基建」的多核心結構。

這種變化通常有兩種含義。

第一,市場對 AI 的信念沒有消失,但估值、資本開支及雲端算力競爭令資金不再無差別追逐所有科技股。

第二,當資金開始尋找新領導板塊時,具備獨立催化、非完全宏觀相關、或具防禦屬性的產業會更容易被重新定價。

本期 Healthcare / Bio 的上升,就是這種重新定價的具體表現。

Relative Volume|成交活躍度成為第三個核心維度

本期 Deep-Scan 已把 Relative Volume 納入 Composite Score 的第三個核心維度。

這個調整很重要。Momentum Score 回答「誰具備市場領導特徵」;Buyability 回答「位置是否仍然合理」;Relative Volume 則回答「近期是否有資金活躍參與」。

不過,Deep-Scan 並不讓 Relative Volume 無限制主導排名。Relative Volume Bonus 設有上限,並且不會高於 Buyability,避免極端成交量把短線異動股票推到過高位置。

這使本期排名更接近 APL 的核心理念:

不是只找最強股票。

也不是只找最接近均線的股票。

而是在市場領導股之中,找出動能、位置與資金活躍度同時較佳的公司。

Risk|輪動擴散不等於風險消失

本期市場結構較前幾期更健康,因為領導股不再只集中於單一 AI 硬體主線。醫療/生技、工業基建、金融科技、網絡安全及半導體設備同時出現,代表市場廣度有所改善。

但風險仍然存在。

醫療/生技板塊的風險在於臨床數據、監管審批、融資成本與消息波動。這類股票容易因單一催化事件大幅波動,Beta 往往較高。

半導體與 AI 硬體鏈的風險則在於資本開支週期、估值壓力、客戶集中、出口限制,以及 AI 算力供應商之間的競爭加劇。Meta 若進一步把多餘算力商品化,市場會重新審視 AI 雲端供應商的定價能力。

金融與商業服務的短線強勢,亦不等於長期主線已確認。Top Gainers 反映的是最近7日市場溫度,但能否進一步轉化為 APL Momentum Leaders 領導股結構,仍需要後續數據確認。

換句話說,本期不是「風險消失」。

而是資金開始在風險之內重新排序。

Deep-Scan Conclusion|市場正在進入多核心領導階段

本期 Deep-Scan 顯示,美股領導結構正在由單一 AI 硬體鏈,轉向更複雜的多核心格局。

最近7日 Top Gainers 顯示,短線資金正在金融、科技服務、醫療科技、電子科技及商業服務之間快速輪動;APL Momentum Leaders 領導股則顯示,中期領導結構正在由 Healthcare / Bio、AI / Semiconductor、Infrastructure 共同支撐。

這代表市場並不是簡單地從科技轉向防禦,也不是完全放棄 AI。

更合理的解讀是:資金正在重新分配。AI 硬體鏈仍然是核心主線之一,但醫療/生技開始取得更高的領導地位,成為本期值得持續觀察的第二條主線。

未來幾期需要觀察三件事:

- Healthcare / Bio 能否持續留在 APL Momentum Leaders 領導股高位;

- AI 硬體鏈是否能在半導體股回調後重新集中資金;

- 最近7日 Top Gainers 的短線強勢,能否轉化為更穩定的 Momentum Leaders 結構。

Deep-Scan 的核心問題仍然不是「應該買哪隻股票」。

而是:

市場資金正在去哪裡,以及下一步可能流向哪裡。