APL 美股深海雷達Deep-Scan:AI 算力退潮後,資金正在重估硬體鏈與平台變現

Jul 02, 2026

APL Research|市場觀察|2026年7月2日

本文屬於 APL 美股深海雷達Deep-Scan 系列,下文簡稱 Deep-Scan。

Executive Summary|本期一句話

市場正在從「AI 全面上升」進入「AI 分層定價」階段。

原油回落、亞洲半導體股受壓、美股等待6月就業報告,令資金短線上更謹慎;但 APL Momentum Leaders 領導股 顯示,中期領導結構仍沒有完全離開 AI 硬體鏈。差別在於,市場不再單純買 AI 算力故事,而是開始重新分辨:誰掌握硬體瓶頸,誰能把 AI 轉化成收入,誰只是被過度定價的供應商。

本期最重要的三個訊號:

| 觀察 | 含義 |

|---|---|

| 最近7日 Top Gainers 偏向平台、金融與防禦反彈 | 短線資金正在尋找可變現平台與非半導體方向 |

| APL Momentum Leaders 領導股 仍集中於半導體、AI硬體、儲存與設備鏈 | 中期領導結構仍指向 AI 基建供應鏈 |

| Leader Lock 達 17 檔 | 多數領導股仍具備可觀察位置,並非全數處於過度延伸狀態 |

Market Context|晶片股降溫,市場開始問 AI 投資能否變現

7月2日的市場背景,並不是單純的風險偏好回落,而是資金開始重新檢查 AI 交易的質量。

原油連跌,Brent 大致回到70美元附近。美伊談判進展與荷莫茲海峽通航改善,令能源風險溢價下降。低油價對部分進口能源經濟體形成支持,印度 Sensex 與 Nifty 延續升勢,反映市場在宏觀層面並非全面避險。

但亞洲股市普遍下跌,壓力主要來自半導體板塊。韓國 Kospi 重挫,SK Hynix、Samsung 等晶片股跌幅明顯,說明資金正在重新評估 AI 記憶體與晶片供應鏈的短期定價。美股方面,AI 與晶片股回調後,市場等待美國6月就業報告,利率路徑與企業盈利能否支撐高估值,成為下一個關鍵問題。

科技主線亦出現新的變化。Meta 傳出準備推出 AI 雲端服務,出售多餘算力或模型存取權,這對 CoreWeave、Nebius 等 AI 雲端供應商形成競爭壓力。Nvidia、AMD、Micron 等 AI 晶片股承壓,背後不是市場否定 AI,而是市場開始質疑 AI 基建是否出現過度投資。

這正是本期 Deep-Scan 的核心背景:

市場不再只問「誰擁有算力」,而是問「誰能把算力變成現金流」。

AI 資料中心的電力、水資源與資本開支壓力仍然存在。當資金開始區分 AI「算力供應商」與真正能把 AI 變現的平台公司,市場領導結構自然會變得更挑剔。

為什麼要看 APL Momentum Leaders 領導股?

APL Momentum Leaders 領導股並非股票推薦名單,而是一套用於觀察市場領導結構的量化研究框架。

它的目的不是預測下一隻上升股票,而是觀察資金正在集中於哪些企業、哪些產業,以及哪些市場主題。系統會從整個美股市場篩選符合價格動能、相對強勢、趨勢條件及資金活躍度的股票,建立當期的 APL Momentum Leaders 領導股名單。

以下 Deep-Scan 的所有分析,均以這套框架作為基礎。

換句話說,APL Momentum Leaders 領導股 是固定的研究框架;AI Hardware Chain、Semiconductor、Memory、Data Center、Healthcare 與 Industrial 則是本期掃描後呈現出來的市場結果。

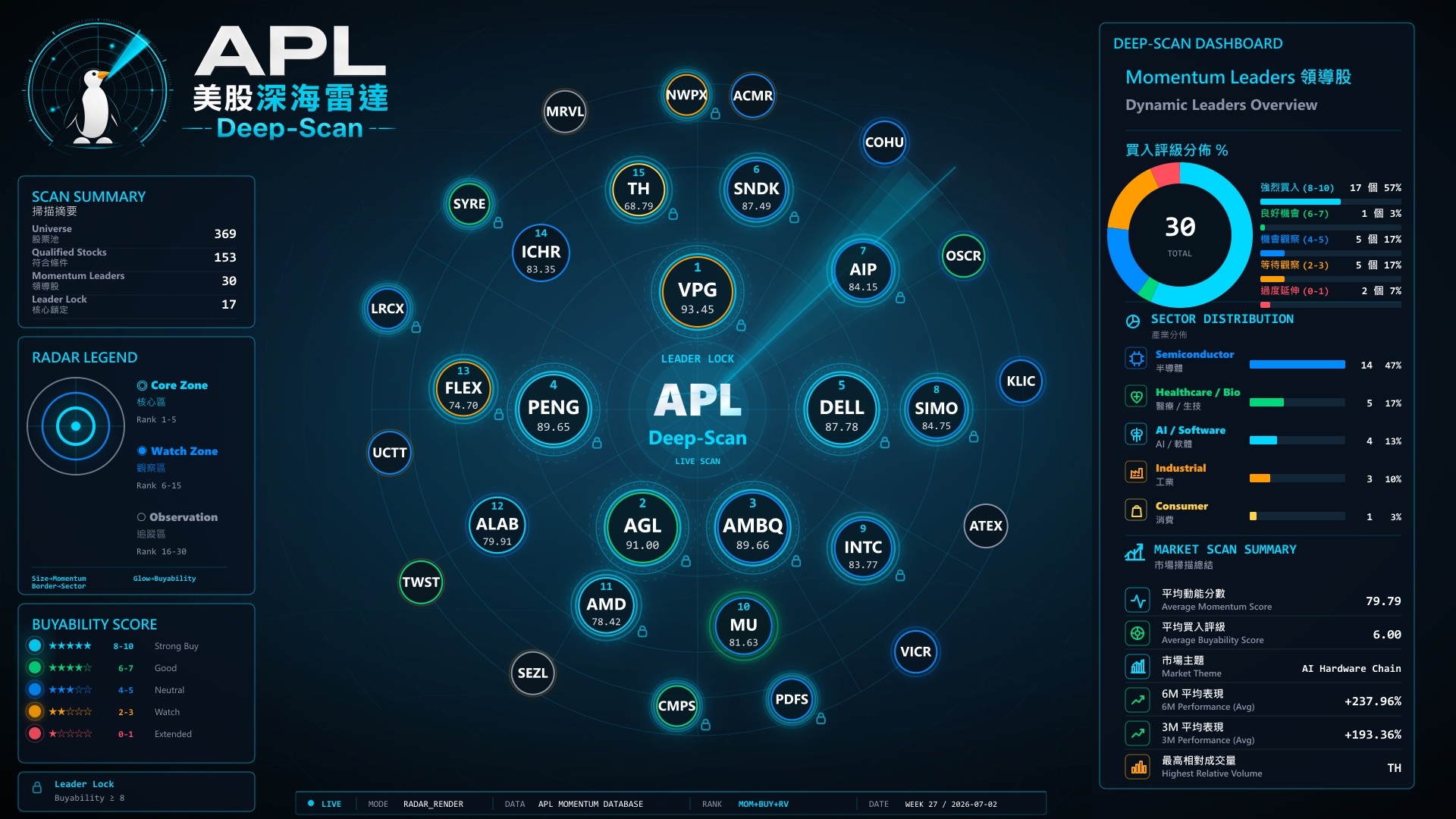

Deep-Scan Overview|本期掃描摘要

本期 Deep-Scan 股票池共有 369 檔,符合條件的候選為 153 檔。系統再根據 APL Composite Score 排列,形成本期 APL Momentum Leaders 領導股 Top 30。

| 指標 | 數值 |

|---|---|

| Universe 股票池 | 369 |

| Qualified Stocks 符合條件 | 153 |

| Momentum Leaders 領導股 | 30 |

| Leader Lock 核心鎖定 | 17 |

| Average Momentum Score | 79.79 |

| Average Buyability Score | 6.00 |

本期排名公式已加入 Relative Volume 作為第三個確認維度:

APL Composite Score = Momentum Score + Buyability Score + min(Relative Volume Bonus, Buyability Score)

這個設計的意義是,成交量可以確認資金活躍度,但不能單獨主導排名。Relative Volume Bonus 會被 Buyability 封頂,避免異常成交量把位置不佳的股票推得過高。

最近7日 Top Gainers|短線資金更偏向平台與可變現主題

最近7日 Top Gainers 反映的是短周期市場溫度;APL Momentum Leaders 領導股 反映的是較具持續性的領導結構。兩者放在一起,可以觀察短線資金是否正在呼應中期主線,還是正在出現分化。

本期最近7日 Top Gainers 的前列公司集中於應用平台、數字資產交易、社交平台、消費防禦及金融科技。Top 5 完整資料如下:

| Rank | Symbol | Company | Price | Chg % | Sector |

|---|---|---|---|---|---|

| 1 | APP | Applovin Corporation | 564.61 | 9.58% | Technology services |

| 2 | COIN | Coinbase Global, Inc. | 159.24 | 8.93% | Finance |

| 3 | META | Meta Platforms, Inc. | 612.91 | 8.81% | Technology services |

| 4 | GIS | General Mills, Inc. | 37.77 | 8.53% | Consumer non-durables |

| 5 | HOOD | Robinhood Markets, Inc. | 108.65 | 8.35% | Finance |

<small>*資料來源為 TradingView,排名、價格及升幅會隨市場變動。</small>

這份升幅榜的訊號很清楚:短線資金不是單純追逐半導體反彈,而是轉向「平台可變現」與「現金流可理解」的公司。APP、META 代表科技平台與 AI 廣告變現;COIN、HOOD 反映風險偏好仍在金融與數字資產通道中活動;GIS 則提示防禦性消費仍有資金停留。

這與 APL Momentum Leaders 領導股 的結構形成有趣對比:短線榜單看到的是資金回補平台與金融彈性;Deep-Scan 看到的,仍是資金中期停留在 AI 硬體、半導體設備、儲存、工業感測與醫療科技鏈。

市場不是只有一條主線。

短線在修正 AI 算力估值,中期仍在配置 AI 基建瓶頸。

Momentum Leaders Analysis|領導股仍然集中在硬體瓶頸

本期 APL Momentum Leaders 領導股 Top 30 前列包括 VPG、AGL、AMBQ、PENG、DELL、SNDK、AIP、SIMO、INTC、MU、AMD、ALAB 等。

這組名單的重點,不是單看個股排名,而是看它們共同指向的產業鏈位置。

| 主題 | 代表方向 | 代表股票 |

|---|---|---|

| 精密感測與工業自動化 | 高精度感測、工業量測、基建材料 | VPG, NWPX |

| 醫療科技與醫療服務 | 醫療平台、醫療保險、生技研發 | AGL, OSCR, CMPS, SYRE, TWST |

| AI 硬體與資料中心基建 | AI伺服器、AI雲端、資料中心基礎設施 | PENG, DELL, AMD |

| 半導體與記憶體儲存 | AI記憶體、SSD控制、晶片平台 | SNDK, MU, SIMO, INTC, AMBQ |

| 半導體設備與製程 | 晶圓設備、測試、封裝、製程數據 | ICHR, ACMR, COHU, KLIC, PDFS, LRCX, UCTT |

這不是單一 AI 故事,而是 AI 基建壓力向不同瓶頸擴散後的結果。

當 Nvidia、AMD、Micron 等 AI 晶片股承壓,市場並沒有完全放棄 AI 硬體鏈。相反,Deep-Scan 顯示資金仍然在尋找更細分的位置:低功耗晶片、儲存控制、設備零件、精密感測、資料中心硬件、製程數據與醫療科技平台。

這種分布說明市場正在做一件更成熟的事:

由「買 AI 概念」轉向「買 AI 供應鏈中真正不可或缺的節點」。

Sector Analysis|半導體仍是核心,但市場不只押一條線

本期 Top 30 中,半導體與 AI 相關硬體鏈仍是最主要的資金集中方向。Semiconductor 佔據最多席位,AI / Software、Industrial、Healthcare / Bio 亦保持明顯存在感。

半導體鏈之所以仍然重要,原因不只是 AI 需求,而是 AI 基建本身需要多層硬體配合:記憶體、儲存、連接、電源、測試、封裝、製程控制、設備零件與資料中心硬件。這些不是一次性主題,而是資本開支週期中的連續瓶頸。

同時,Healthcare / Bio 與 Industrial 的存在也值得重視。AGL、OSCR、CMPS、SYRE、TWST 等醫療與生技公司入選,代表資金並非完全停留在科技鏈;VPG、FLEX、NWPX 等工業與基建公司則反映市場仍在尋找實體經濟中具備動能的專業環節。

這令本期市場結構更接近「AI 硬體主導,但非單一科技擁擠交易」。

Risk|AI CapEx 若被重新下修,硬體鏈波動會被放大

本期市場最大風險,是 AI CapEx 預期被重新定價。

如果大型科技公司延後資料中心投資,或者市場開始認為 AI 雲端服務供應過剩,AI 伺服器、記憶體、儲存、設備與連接晶片都可能同時承壓。Meta 若進入 AI 雲端服務市場,可能進一步壓縮部分純算力供應商的估值想像,這正是 CoreWeave、Nebius 等相關股票受壓的原因。

第二個風險是半導體股在亞洲市場已出現明顯拋售。韓國記憶體與晶片股下跌,反映全球資金對半導體鏈估值開始更敏感。若這種壓力延伸至美股,AI 硬體鏈的波動會被放大。

第三個風險是宏觀數據。美國6月就業報告將影響市場對利率路徑的判斷。若利率預期重新上升,高估值科技與高波動成長股會面對更高折現壓力。

Deep-Scan 並不預測股價方向。它的作用,是觀察資金是否仍然停留在領導結構內,以及領導結構是否開始收窄或擴散。

Deep-Scan Conclusion|AI 沒有退場,但市場正在重新分層

本期最重要的結論,不是 AI 交易結束,而是 AI 交易正在進入分層。

短線 Top Gainers 顯示,資金願意回補平台、金融、消費與可變現科技公司;但 APL Momentum Leaders 領導股 仍顯示,中期領導結構集中於 AI 硬體鏈、半導體、資料中心設備、儲存控制、工業感測與醫療科技。

這代表市場不是單純避險,也不是單純追逐 AI。

它正在重新選擇。

資金正在離開最容易被質疑的 AI 過度投資敘事,同時繼續留在更具供應鏈瓶頸、現金流潛力或產業位置優勢的公司身上。

未來幾期需要持續觀察三件事:

| 觀察方向 | 意義 |

|---|---|

| 半導體與記憶體是否重新擴散 | 判斷 AI 硬體鏈是否只是短線修正,還是主線轉弱 |

| 平台型 AI 公司是否繼續出現在 Top Gainers | 判斷市場是否更偏好 AI 變現能力 |

| Leader Lock 數量是否維持高位 | 判斷領導股是否仍具備可觀察位置 |

目前的 Deep-Scan 結論是:AI 仍是市場核心語言,但市場正在由「算力崇拜」轉向「供應鏈瓶頸與平台變現」。