APL 美股深海雷達Deep-Scan:AI 硬體鏈與記憶體儲存的資金回流

Jun 30, 2026

APL Research|市場觀察|2026年6月30日

本文屬於 APL 美股深海雷達Deep-Scan 系列,下文簡稱 Deep-Scan。

Executive Summary|本期一句話

市場表面上正在消化中東風險與油價波動,但 APL Momentum Leaders 領導股 顯示,資金真正停留的位置仍然集中在 AI 硬體鏈、記憶體、儲存、半導體設備與資料中心基建。

這不是單一股票的故事,而是一條供應鏈重新被市場定價。

本期最重要的三個訊號:

| 觀察 | 含義 |

|---|---|

| AI 硬體鏈重新成為核心 | 資金由單純追逐 AI 概念,轉向算力、記憶體、儲存與設備供應鏈 |

| Leader Lock 達 16 檔 | 不少領導股仍處於相對可觀察的位置,而非完全脫離合理區域 |

| 最近7日 Top Gainers 與 APL Momentum Leaders 領導股 出現主線重疊 | 短線資金與中期領導結構同時指向硬體與科技供應鏈 |

Market Context|地緣風險降溫,但 AI 基建正在被重新定價

今日市場的表面焦點,是中東風險暫時降溫後,油價小幅反彈,美股期貨亦出現回穩。油價雖因美伊暫停攻擊消息而回升,但6月整體仍錄得明顯跌幅,反映能源市場對地緣風險的定價正在降溫。投資者同時關注7月4日假期前的短交易週,成交與波動可能因流動性下降而被放大。

但真正牽動美股結構的,仍然是科技股與 AI 基建的再定價。Nasdaq 6月下跌逾6%,大型科技股市值蒸發成為市場焦點,說明資金並非放棄 AI,而是開始要求更清晰的盈利路徑。

過去市場問的是:「AI 會否改變世界?」

現在市場問的是:「誰能從 AI 基建中真正賺到錢?」

AI 基建投資速度與盈利釋放速度不匹配,是科技股回調背後的重要壓力。資料中心需要大量電力、冷卻、水資源、土地與供應鏈協調,這些瓶頸使市場開始重新分辨:哪些公司只是受惠於 AI 故事,哪些公司真正掌握算力、記憶體、儲存、網絡、能源或基建位置。

Nvidia 為 Space-1 太空 AI 項目招聘關鍵軟體職位,反映 AI 基建的想像力正在由地面資料中心延伸至太空資料中心。這為航太、國防、能源及 AI 基建帶來新的長線敘事,但短期問題仍然現實:成本高、商業化路徑長、回報時間不確定。市場會喜歡故事,但在科技股回調後,資金會更挑剔。

為什麼要看 APL Momentum Leaders 領導股?

APL Momentum Leaders 領導股並非股票推薦名單,而是一套用於觀察市場領導結構的量化研究框架。

它的目的不是預測下一隻上升股票,而是觀察資金正在集中於哪些企業、哪些產業,以及哪些市場主題。系統會從整個美股市場篩選符合價格動能、相對強勢及趨勢條件的股票,建立當期的 APL Momentum Leaders 領導股名單。

以下 Deep-Scan 的所有分析,均以這套框架作為基礎。

換句話說,APL Momentum Leaders 領導股 是固定的研究框架;AI Hardware Chain、Semiconductor、Memory 與 Data Center 則是本期掃描後呈現出來的市場結果。

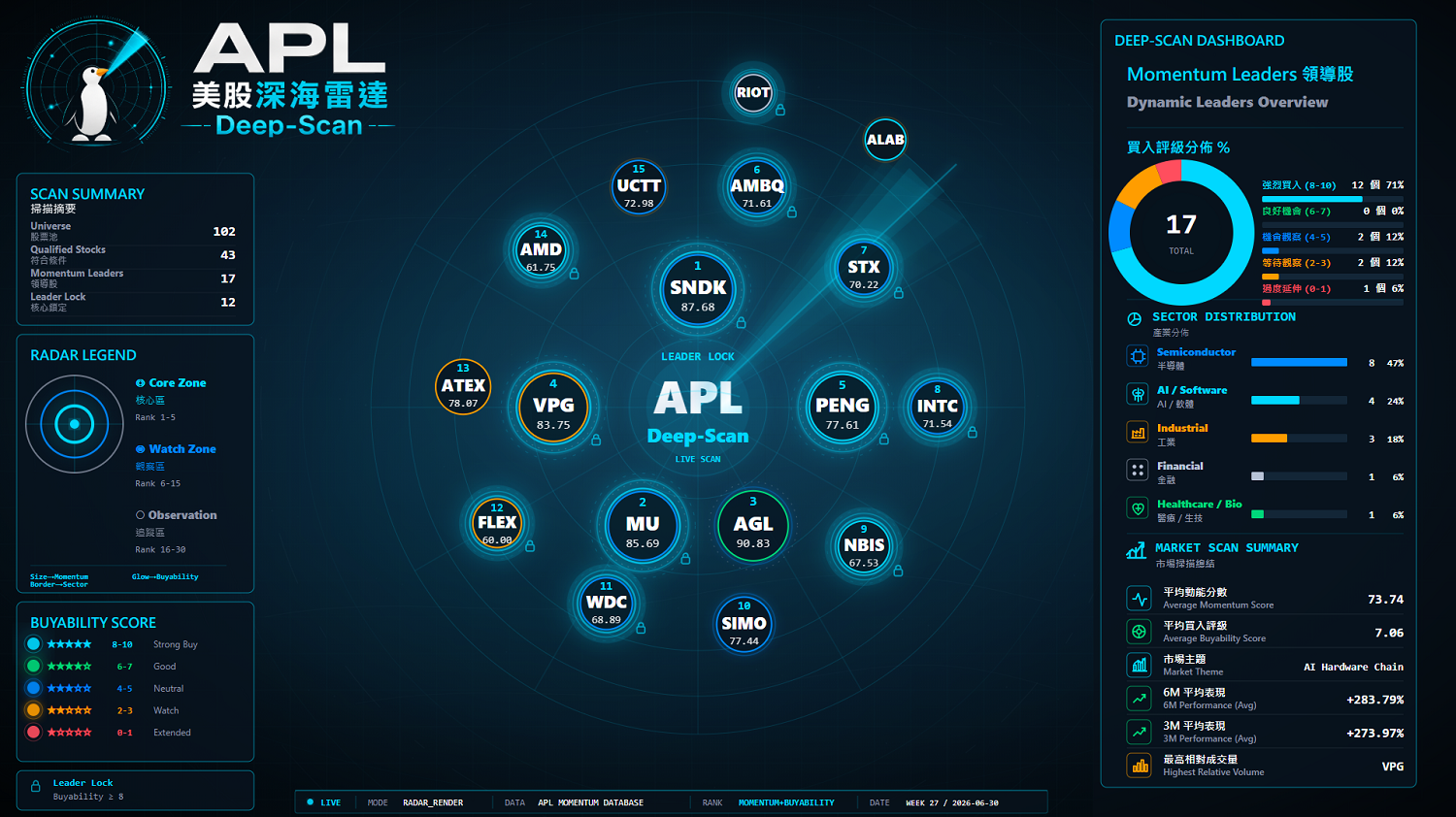

Deep-Scan Overview|本期掃描摘要

本期 APL Momentum Leaders 領導股共有 30 檔入選,平均 Momentum Score 為 68.08,平均 Buyability Score 為 5.87。這代表名單中的股票不只是短線強勢,當中亦有相當部分仍具備較合理的觀察位置。

本期 Deep-Scan 顯示,Momentum Leaders 主要集中於 AI 硬體供應鏈、記憶體、儲存、半導體設備及資料中心基建等相關企業。這代表本期市場資金主要流向這條產業鏈,反映市場目前對 AI 基礎建設與算力需求仍維持較高關注。

這項結果屬於本期量化掃描所得出的市場觀察,而非未來報酬的預測或個股推薦。

最近7日 Top Gainers|短線資金仍願意追逐高彈性主題

最近7日 Top Gainers 反映的是短周期市場溫度;APL Momentum Leaders 領導股 反映的是較具持續性的領導結構。兩者放在一起,可以觀察短線資金是否正在呼應中期主線。

最近7日 SPX NDX DJI Top Gainers 的領先公司集中於航太、AI 連接晶片、光纖材料、數字資產代理及電訊服務。Top 5 完整資料如下:

| Rank | Symbol | Company | Chg % | Sector |

|---|---|---|---|---|

| 1 | RKLB | Rocket Lab Corporation | 15.89% | Electronic technology |

| 2 | ALAB | Astera Labs, Inc. | 14.22% | Electronic technology |

| 3 | GLW | Corning Incorporated | 14.15% | Electronic technology |

| 4 | MSTR | Strategy Inc | 12.88% | Technology services |

| 5 | CHTR | Charter Communications, Inc. | 11.99% | Consumer services |

資料來源:TradingView。排名、價格及升幅會隨市場變動。

這份最近7日 Top Gainers 的重點,不是單看哪隻股票升幅最大,而是看短線資金願意流向哪些主題。Electronic technology、Technology services、Finance、Producer manufacturing 及 Consumer services 同時活躍,反映市場風險偏好並未完全收縮。

更重要的是,ALAB 同時出現在最近7日 Top Gainers 與 APL Momentum Leaders 領導股 之中。這類重疊代表短線資金追逐方向與中期領導結構出現交集,比單看升幅榜更有訊號價值。

Momentum Leaders Analysis|AI 硬體鏈不是口號,而是產業鏈集中

本期 Top 30 的結構明顯偏向 AI 硬體鏈與半導體供應鏈:

| 主題 | 代表方向 | 代表股票 |

|---|---|---|

| 記憶體/儲存 | DRAM、NAND、HDD、企業儲存 | SNDK, MU, STX, WDC |

| AI 算力與雲端基建 | GPU、AI Cloud、數據中心 | AMD, NBIS, PENG |

| 半導體設備與零件 | 設備、測試、封裝、供應鏈零件 | UCTT, ICHR, ACMR, KLIC, COHU |

| AI 連接與半導體平台 | CXL、PCIe、控制晶片 | ALAB, SIMO, AIP |

| 網絡與安全 | AI 網絡、企業安全 | EXTR, FTNT, CRWD |

這不是隨機分布。Top 30 前列包括 SNDK、MU、PENG、AMBQ、STX、INTC、NBIS、SIMO、WDC、AMD、ALAB 等,市場正在重新把資金放回 AI 硬體鏈的不同環節:記憶體、儲存、連接、算力、雲端基建及設備零件。

市場不是只在買「AI」兩個字,而是在買 AI 擴張背後的硬體瓶頸。

Sector Analysis|資金正在押注的三個瓶頸

1. 資料儲存與記憶體

SNDK、MU、STX、WDC 的位置,反映市場重新關注資料儲存與記憶體週期。AI 模型訓練與推理需要大量資料流動,背後不只是 GPU,也包括高速記憶體、企業級儲存及數據中心容量擴張。

記憶體與儲存並不是新的主題,但在 AI 週期中,它們的角色正在變得更重要。當 AI 應用開始向推理、企業部署及資料中心實際建設擴散,瓶頸會慢慢轉移到資料處理效率、記憶體頻寬、儲存容量及系統整合。

2. AI 算力與雲端基建

AMD、NBIS、PENG 代表 AI 算力與雲端基建。市場正在尋找不只受惠於晶片設計,也能直接承接 AI 基建需求的公司。

這是由「買 AI 概念」轉向「買 AI 基建現金流」的變化。Google、OpenAI、Anthropic、Nvidia 之間的人才與算力競爭仍然是結構性主線,但資金開始把焦點從「誰最有想像力」轉向「誰能把算力轉化成現金流」。

3. 半導體設備、連接與網絡

ALAB、SIMO、AIP 處於資料連接與控制層。當 AI 伺服器、儲存、GPU、網絡設備的複雜度提升,連接晶片、控制晶片與企業 AI 軟件的戰略位置會被市場重新放大。

半導體設備與零件公司,例如 UCTT、ICHR、ACMR、KLIC、COHU,也在 Top 30 中保持存在感。這顯示資金不只押注終端晶片,而是沿著產業鏈向上游與中游擴散,尋找能受惠於產能、封裝、測試及製程升級的企業。

Risk|AI CapEx 預期若降溫,領導結構會快速收窄

本期結構雖然強,但風險也很集中。

第一個風險是 AI CapEx 預期。如果大型雲端公司、數據中心營運商或企業 IT 預算出現放緩,AI 硬體鏈的估值與訂單預期可能會同時受壓。

第二個風險是記憶體與儲存週期。記憶體價格、庫存水平及企業採購節奏,都可能影響 SNDK、MU、STX、WDC 這類主題的延續性。

第三個風險是領導股過度集中。當市場過度集中於 AI 硬體鏈,短線上升可以很快,但一旦資金轉向,波動亦會被放大。這也是為什麼 APL 需要同時觀察 Momentum Score 與 Buyability,而不是單純追逐最高升幅。

Deep-Scan Conclusion|資金是否真的重新建立主線配置?

本期市場狀態可以用一句話概括:資金正在重新聚焦 AI 硬體鏈,但這次焦點不只在晶片,而是擴散到記憶體、儲存、設備、連接與數據中心基建。

未來值得持續觀察三件事:

- 最近7日 Top Gainers 中的電子科技與科技服務強勢能否延續;

- APL Momentum Leaders 領導股中的記憶體、儲存與 AI 基建是否繼續保持高集中度;

- Leader Lock 數量是否維持在較高水平,代表強勢股仍未完全脫離合理位置。

如果這三個條件同時維持,市場對 AI 硬體鏈的押注便不只是短線反彈,而可能是資金重新建立主線配置的開始。

本文為市場結構研究,不構成任何投資建議、證券推薦或價格預測。